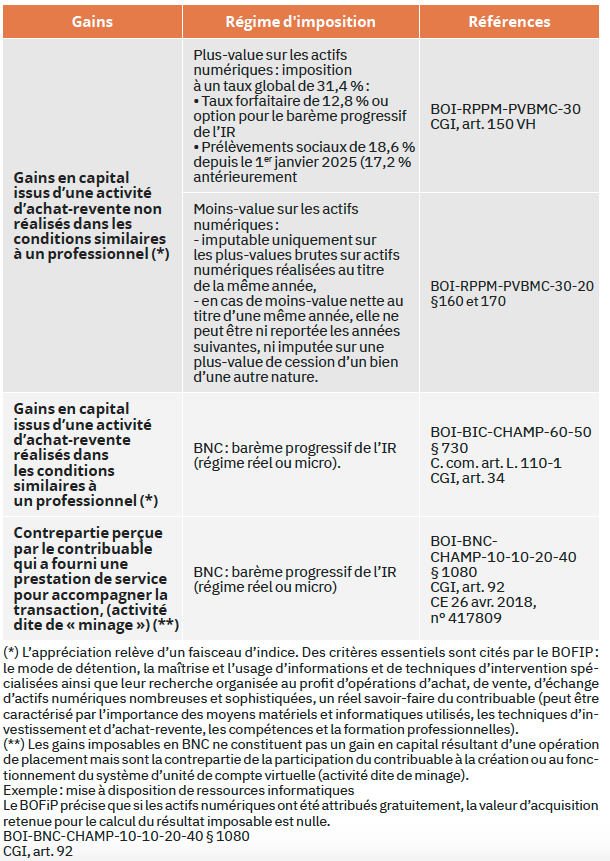

Fiscalité des cryptomonnaies

Il existe deux modalités d’imposition à l’IR :

- les cessions réalisées par des particuliers sont taxées au taux forfaitaire de 12,8 % ou sur option au barème progressif (cette option est indépendante de l’option globale pour l’imposition des plus-values, dividendes ou rachats sur contrat d’assurance-vie).

- les cessions réalisées par des professionnels sont taxées en BNC au régime réel ou micro.

Sont considérées comme professionnels, les personnes qui réalisent des cessions dans les conditions identiques à des professionnels (c’est-à-dire ceux ayant recours à des techniques d’intervention spécialisées ou à des pratiques de trading sophistiquées, personnes bénéficiant de frais de transactions préférentiels en contrepartie d’engagement à échanger un certain volume d’actifs par mois…), quand bien même les opérations n’auraient pas un caractère habituel.

En résumé :

Lorsqu’au titre d’une année d’imposition, un contribuable a réalisé des cessions de cryptoactifs dont la somme des prix est inférieure ou égale à 305 €, il est exonéré d’impôt sur la plus-value globale réalisée au cours de l’année d’imposition. Ce seuil de 305 € s’apprécie en tenant compte de l’ensemble des cessions imposables, quelles qu’en soient les contreparties (monnaie, bien, service), réalisées par le foyer au cours d’une même année d’imposition.

Références

BOI-RPPM-PVBMC-30 ; CGI, art. 150 VH ; BOI-BNC-CHAMP-10-10-20-40 § 1080 ; CGI, art. 92 ; CE 26 avril 2018 n° 417809, 418030, 418031, 418032, 418033 ; BOI-BIC-CHAMP-60-50 § 730 ; C. com. art. L. 110-1 ; CGI, art. 34 ; loi n° 2021-1900 du 30 décembre 2021 de finances pour 2022, article 70.

Le pacte Dutreil nouvelle version

Retraite : pourquoi les entreprises veulent accélérer le développement de la capitalisation

La donation au profit des enfants mineurs

Assurance vie : le projet d’impôt sur la fortune improductive a finalement été abandonné

Dispositif Jeanbrun : un nouveau dispositif pour redynamiser les logements

Livret A : la décollecte s’installe durablement en 2026

Quasi-usufruit : les nouvelles limites fiscales à connaître

Carrière longue : ce que viennent préciser les décrets de mai 2026

Succession et concubinage : quels droits ?

Épargne salariale : 229 milliards d’euros d’encours en 2025